この2パターンがございます。

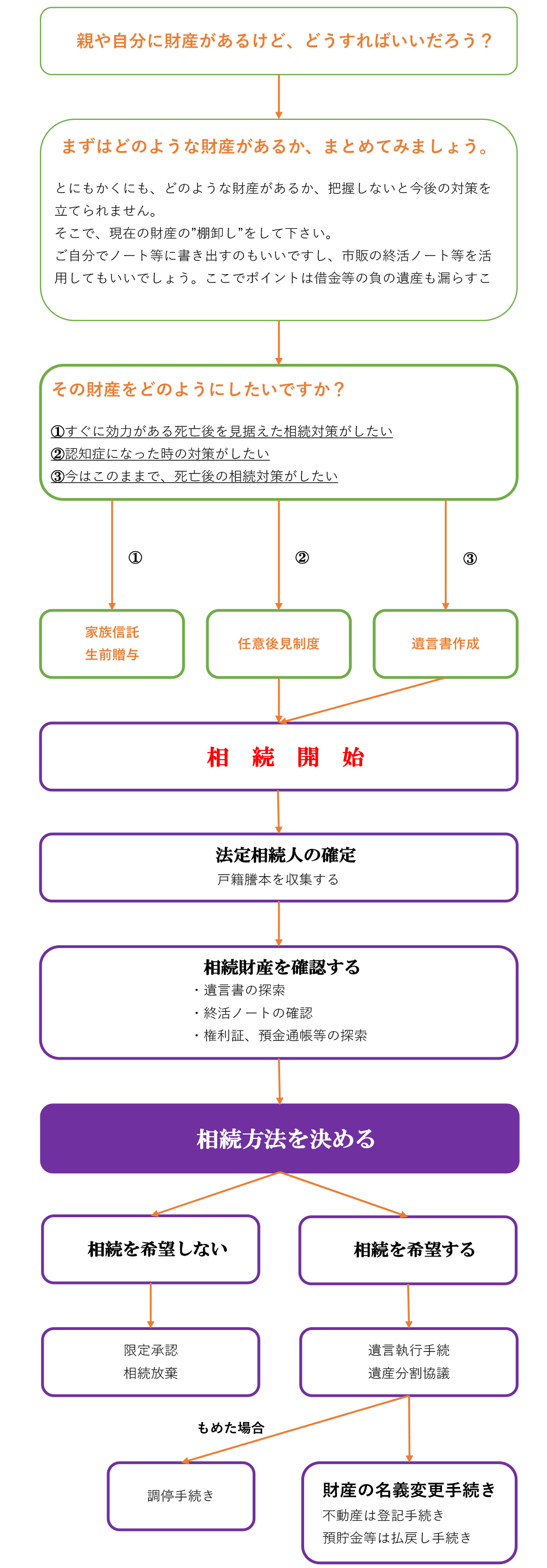

まず、どのような財産があるか把握をしないと今後の対策を立てられません。そこで、現在の財産の“棚卸し”を行いましょう。

ご自身でノート等に書き出すのもいいですし、市販の終活ノート等を活用してもいいでしょう。ここでのポイントは借金等の負の遺産も漏らすことなく書き出す事です。

STEP 1

STEP 2

STEP 3

STEP 4

STEP 5

遺言書には2種類あります。

自分で書く自筆遺言と公証役場で作成する公正証書遺言です。

重要なポイントは「使える遺言書」か「使えない遺言書」かです。

遺言を書いたはいいが、死後に発見されずに放置されたままであれば、それは書いていないのと同じで「使えない遺言書」です。

また、遺言書で預金をあげたい場合、その記載で銀行手続できるか? 不動産をあげたい場合に不動産の名義変更ができるか?

できない場合も結局「使えない遺言書」となります。

ご自身の想いを実現できる「使える遺言書」を作成するために、私たちがお手伝いいたします。

信託の機能としては大きく以下の機能があります。

「後見的財産管理機能」と「資産承継機能」です。

従来、財産の承継や管理に関する法制度はおおまかに以下しかありませんでした。

信託はこれら2つの機能を一つの仕組みで実現できるしくみです。

相談者Xさんは妻(Y)がおり、子どもがいません。

他に親族としては、弟と甥(A)と姪がいます。

Xさんの財産は自宅と預金です。

Xさんが元気なうちは財産管理に問題はありませんが、高齢になったときの管理には不安を感じています。

また、Xさんの死後は妻Yさんが生きているうちは自宅にYさんを住まわせたいですが、Yさんの死後は自分の甥(A)に財産を譲りたいと思っています。Xさんと信頼できる人(例えば甥A)との間で以下のような信託契約を結びます。

Xさんと信頼できる人(例えば甥A)との間で以下のような信託契約を結びます。

↓↓↓↓↓

①X生存中はその財産をXとYのために管理する。

②X死後、Yが死亡するまでYのために管理する。

③Y死亡後、Aに財産を渡す。

①Xが存命の間はAが預金をはじめとする財産を管理し、XやYのために活用します。

②Xの死後はYが自宅で生活するための財産管理をし、老人ホームなどに入所するときはその費用等を管理している財産から支出します。

③Yの死後は残った財産をAが自己の名義に変更し、信託を終了します。

このように、信託契約一つで将来の財産管理のお悩みと、財産承継のお悩みを解決できます。

では、信託契約がなかったらどのようになっていたでしょうか。以下で解説します。

裁判所から選任される成年後見制度の場合、資産は後見人の管理のもと、本人のためにのみ使用し、家族のために活用することはできません。

上の例では相談者Xに成年後見人が選任された場合、その財産はXにのみ使用されます。Yを含めた家族としての財産の活用は難しくなります。

家族信託では財産を管理しつつも、その目的内で本人のみならず家族のためにも財産の活用が可能です。

遺言書は死亡してからしか効力が発生しません。ですので、生前の財産管理には役立ちません。 また、死亡後の財産承継についても、次の代までしかご自身の意思を反映できません。

例えば、上の例では従来の遺言や相続ではYが承継した時点でYの財産となるため、Xの意思によりXの甥であるAに指定した財産を承継させることはできません。 しかし、信託では、契約時点で最終的に甥Bに承継させる事を決めることにより、Xの意志の反映が可能になります。ここまで信託の概要をご説明して参りましたが、信託はこれら従来の制度と相反するものではありません。

信託はあくまで財産管理が主であるので、判断能力が低下した時の生活の介護等はできません。また、信託できない財産もあります。

こんな時は、任意に契約した後見制度や遺言書と連携して信託を活用することにより、本人のみならず、そのご家族までサポートすることが可能です。

信託はいわば今まで手の届かなかった隙間を埋める制度です。

相互に作用しあい、よりよく皆様の生活の安定や福祉にかなう制度であると言えます。

この機会に是非、家族信託をご利用ください。

財産をお持ちの方が銀行等の代わりに家族や身近な人に財産を預けて、将来にわたり財産管理を行い、また、死後の財産承継を行ってもらう信託です。

信託を契約でする場合、財産をお持ちの方と預かる方で信託契約を結びます。

遺言でする場合は遺言を作成します。

↓

契約書もしくは遺言を公正証書にします。

↓

財産を預かる方の管理に移します。

↓

契約に従い、財産の預金から生活の費用を支出したり、不動産の管理をしたり、お亡くなりになった後の財産の処分をします。

この民事信託のうち、家族間での信託を、家族信託といいます。